投资被动型指数基金正在造成下一次金融泡沫?

原文地址:https://geekplux.com/2019/12/17/passive-investing-stock-market-bubble-etf (opens in a new tab)

声明:本文只是一家之言,不代表任何机构,亦不构成投资建议

定投指数基金等方式在最近两年被大肆吹捧,它的实际收益表现也确实跑赢了很多股票玩家。我自己本人是很赞同定投指数基金的,当年读完《聪明的投资者》 (opens in a new tab)之后,就觉得炒股不如买指数,而且我亲自实践,已经定投 1300 多天。

但本文妄从另一个层面谈一谈投资被动型指数基金的风险。论点已在标题中指出, 文章将分三部分论述:1是谁提出这个论点;2论据;3本文作者的观点,希望你看得下去。

是谁提出该论点

我不知道你有没有看过影片《大空头》 (opens in a new tab),该片改编自真实事件 —— 2008 年金融危机。

《大空头》中,贝尔(就是演蝙蝠侠的那个)出演的男主角 Michael Burry 很早就预判出美国房地产的次贷危机 (opens in a new tab),并果断出击做空美国房地产市场。他找投行为其量身定做前无古人的 CDS,并一口气购买了 13 亿美元的空单,最终经济危机来临成功获得 489% 的收益。这里你别管次贷危机、CDO、 CDS 这些鬼东西是什么,只要知道这个人短时间赚了几十亿就可以了。

这个人在沉寂几年之后,如今又跳出来,大胆预言了造成下一次金融泡沫的主要原因,就是我们熟知的:被动型指数基金投资。这拗口的名词你可能没听过,但你应该听说过 ETF,现在很多文章鼓动你投资基本上都会提到 ETF。

Burry 在 9 月份接受彭博社访谈时称:现在投资被动型指数基金其实和 08 年 CDO 一样,会造成巨大的泡沫。

*本文建立在你理解什么是被动型指数基金的基础上。其实我自己写了一篇科普文,但是自认为写的一般且篇幅过长,放在本文里显得冗余,所以还是专注围绕论点来讲。

为什么会有泡沫

原因有以下几个方面,大家可以参考原文:Index Fund Investment Strategy: Michael Burry Warns of Bubble - Bloomberg (opens in a new tab)。不长,但我仍反复读了几遍,提炼出下面的观点:

1. 不透明

通常我们一只股票的价格是由大家对它的估值决定,也就是看你对这只股票有没有信心,再通俗点就是股票好则大家认为它会涨,股票差就跌。

如果你是单纯的购买股票,你自己是会判断这个公司到底是好是坏的。那些大机构也会做同样的事情。但是如果给你一个基金,你可能是不会去深究它到底持仓了哪些股票的,这就有些不透明。

你想象一下你去买一条鱼,可能会挑三拣四,最后买一条满意的。但是如果老板只按缸来买,他告诉你这一缸鱼都是好鱼,但实际上好鱼占 90% 坏鱼占 10%,而且缸子有点深你看不太清也懒得伸手进去挑,于是大体上看着不错就买了。

Burry 认为指数基金也差不多这个意思,它把一堆股票打包在一起来卖,只要大体上(宏观上)是好公司好股票就 OK。对于投资者来说,去精挑细选买单只股票,不如一口气买一篮子,觉得这是别人已经挑选过的总不会差。

而且现在还有 组合型基金 - FOF (opens in a new tab),就是 fund of fund,基金的基金……基中基。很多文章宣称 FOF 是经过精挑细选再精挑细选……其实你也可以反过来理解,是本来只占 10% 的垃圾股票基金,现在打包整合到一起去卖,其中垃圾股占到了整体的 15%,所以是坏鱼中夹杂了更多的坏鱼,坏鱼的浓度变高了……

为什么 Burry 说这次像当年的次贷危机呢(选读)

(这个小章节可选读,强烈建议看《大空头》)

2008 年的次贷危机席卷全球,何为次贷,就是不好的贷款。当时信用很不好的人也能贷到款去买房,因为他们觉得房价不会跌,只要贷到款买到房就可以还得起,但事实上这些本没有贷款资格的人当然还款能力是堪忧的,所以千里之堤溃于蚁穴,最后连环效应造成经济危机。

你可能会问为什么这些人还不起贷款就会让经济崩掉呢?这里的连环效应解释起来比较麻烦,但你大体可以这么理解:

银行贷款给要买房的人 A 一大笔钱,大概 100 万,然后它觉得这笔钱没了心里空落落,于是银行跟另一个人 B 说,你拿 100 万给我,以后 A 还款就直接到你那边,另外付的利息我分你 20% 怎么样。B 一想没问题啊,A 忠厚老实肯定能把钱还清,利息算下来也比直接存银行多,于是就给了银行 100 万。实际操作中,这个叫 MBS (opens in a new tab),B 相当于买了 100 万多 MBS。

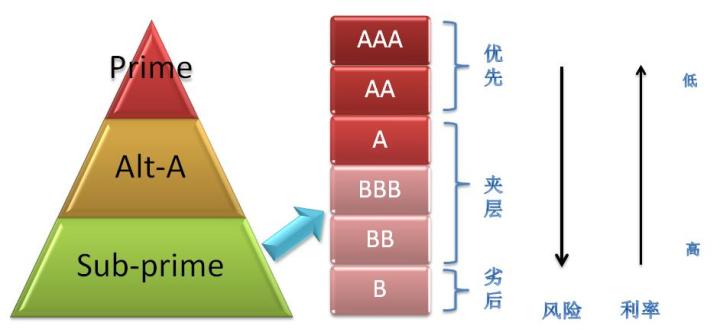

但是现实中大家这么聪明,当然不会像 B 一样“上当”。表面上看起来 B 稳赚不赔,但万一 A 跑路呢,你的损失几乎是 100% 了。所以银行为了卖出去 MBS,搞了个评级,说“我这里有无数的贷款者,像 A 这么优质的还款者的贷款,我可以打包卖给你,我找了个机构评级是 AAA 级,比 A 差点的贷款是 BBB 级,下面还有 CCC 级。AAA 级分你 20% 的利息,CCC 级我分你 80%,你看怎么样”。这样一搞大家心动了,很明显收益越大风险越大,贪图利益的就去买 CCC 级的 MBS,求稳的就买 AAA 级的,而且由于是一下子买了很多人的贷款,所以有几个人还不起无所谓了,总不可能一下子都还不起吧!

银行偷着乐,相当于空手套白狼。但买 CCC 级的人明显少,所以银行坏账的风险还是很大,于是它又发明了一个东西 CDO (opens in a new tab),你可以理解成它打包了一大堆的 MBS 去卖……银行又出来呐(hu)喊(you):我这里有一个东西叫 CDO,里面掺杂了 80% 的 AAA 级 MBS,15% 的 BBB 级和 5% 的 CCC 级 MBS,稳赚不赔!于是人们又心动了,因为总体上 CDO 的收益率比直接买 MBS 要高(废话,因为里面有了 CCC 级这些老鼠屎),且稳定性似乎还可以,毕竟 80% 是 AAA 级,应该不会崩盘。

截止到目前,细心的观众发现,这些金融产品已经包了两层,但这不是终点,银行在当时还包了第三层……CDO 的 CDO,就是抵押再抵押。相当于把一堆 CDO 卖给你,银行会说同样的话:“里面有 80% 的 AAA 级 CDO,15% 的……,收益率变高,稳赚不赔!” 你肯定听腻了,但还是有人会“上当”,因为人真的贪。

于是,在层层的包装下,普通群众已经很难去深究到最底层到底是谁贷了款,能不能还得起(我相信很多人读到这估计已经忘了 CDO 这个东西是要挂钩到个人房贷上的),**所以,以后听到有打包来卖这种操作的时候,一定要慎之又慎。**再回头看本文的论点,是不是闻到了熟悉的味道。

2. 破坏了股票估价

由于不断有人买入,就不断有资金流入。负责管理指数基金的基金经理就需要到二级市场(就是能买卖股票的市场)去真正的交易股票,把指数对应的股票按比例买回来。

为什么要按比例呢,略懂的同学都知道所谓指数就是股票的加权平均数,即按比例把一堆股票打包。

一旦买的人比卖的人多,价钱就会涨,所以股价水涨船高。

但这里要注意了:刚才我们说过,正常情况下,应该是好的公司股价涨,坏的公司股价跌。那么如何评估一个公司的好坏,是一个投资者和一个主动型基金的基金经理该做的事。但被动型基金的基金经理不需要管这些,因为他只要按照比例买回来就可以了。严格遵守基金中股票的比例是他的工作。

看到这里你应该会有点明白过来了,因为指数基金中存在一定比例的“坏”公司、“坏”股票,但基金买入的比例又得保证,所以导致这些坏公司的股价也得跟着涨,这就造成了股票估值的不合理。股价的高估,就是泡沫的开始。

3. 流动性风险

说完股价再从交易量的角度来说,同一指数包含的股票中,可能好的股票交易量巨大,而坏的股票交易量很小。这个交易量的差距,是数量级的差距。

当指数上涨的时候,每天有无数资金流入,大家都在买买买。但当指数下跌或暴跌的时候,大家想要卖出手中的基金却怎么也卖不出去。

因为卖要按照比例去卖……交易量小的股票没人买,基金经理自然也就卖不出去,只能挂更低的价格,这就造成股价的下跌,进而基金的下跌。而更低的价格会进一步导致更多人想卖,再次循环、踩踏,结果大家都卖不出去……资金无法流出,基金无法套现,最后股市崩盘,基金价格也崩盘。

而且交易量的问题还受到刚才资金的影响,当有大量钱都是以指数基金的方式流入到二级市场的时候,二级市场上的真正的持股者比例就会变少,越来越多的股票慢慢地都被基金公司和机构持有。散户比例被压缩,ETF 以外的钱的流入越来越少,导致股价的进一步上涨和交易量的进一步减少(股价变高卖的人也会变少)。

我自己的观点

写了很长,总算把 Burry 的观点阐述清楚了,接下来说说我自己的。

首先,对于愿意深究的人来说,基金的所有资料都是公开的。你可以查到它的持仓、它每次的交易等等,这些只要你想看,都是看得到的。所以不透明性只针对“懒”人。又因为市场恰恰是由大部分的“懒”人构成的,所以不透明性的门槛不可忽略。但我们应该做的是普及金融知识,而不是怪基金设置了门槛,况且这门槛不是基金设的,而是“懒惰”设的。当时 08 年一样可以层层深入把每个人的还贷情况看清,但真正去查的只有极少数人。

其次,破坏股价方面,市场是会自动调节的。当价格上涨,基金越来越贵或股价越来越贵的时候,理想情况下是买入的人变少卖出的人变多,价格会慢慢回归到合理的水平上,等到价格变低,越来越便宜的时候,买入的人又会多起来,这样的自然调节保证了股价和基金价格一直合理。怕就怕实际情况不是这样,因为人们的贪婪和资本的逐利,导致在价钱越贵越有人买入,因为大家认为它不会跌。越是这样,越容易造成一个泡沫的循环,直到泡沫撑破。因此,破坏股价的也不是基金,而是不理性。

第三,流动性风险确实存在,但这只限于在市场已经开始下跌的时候。正常情况下不会存在流动性风险,还是因为市场会自动调节。只有在卖出远大于买入,也就是疯狂下跌的时候,会造成流动性极差,从而踩踏。这就好比电影院进场出场都井然有序,但一旦发生火灾才发现竟然只有两个门。

最后,其实买指数基金,就是看好该市场的经济发展,比如买沪深 300 指数,就是看好中国的发展。时间拉长来看,人类的生产力基本上是不会倒退的。科技进步虽会减缓,但不倒退。经济增长根本还是取决于生产力,所以只要你相信科技进步,那就是看好经济,那就是看涨指数基金。

有的人觉得一年就算长期投资了,有的人觉得 10 年,我明显是后者。你可以想象一下,如果把跨度再拉长到几十年,那几年中的涨跌是不是可以忽略不计。而且如果是以定投的方式去投资的话,是能抹平风险的,当然相应的收益也要减少。

所以关键在于:

- 选好标的

- “实地”考察,不全方位了解前不投,不刨根问底前不投

- 长期长期再长期

另外,定投指数基金止盈(注意是止盈,不是止损,是定投不是一口气买)也很重要,比如你可以设一个策略:在收益达到 15 % 的时候就卖出 50% 的该基金,接着提高每次定投的钱数继续定投。这种策略就看你自己了,找到适合自己的才是最重要。

尾

越是对某个领域无知的人,越会产生对这个领域的自信。我对金融经济是略知一二的水平,所以报着一颗抛砖引玉的心把观点写出来。本来诚惶诚恐,但转念一想我如果不写出来,怎么能获得和别人交流的机会,怎么能得到提升呢?

另一方面,我在用自以为通俗的语言来阐述一些复杂的概念,我其实并不知道读者会不会觉得“通俗”。已经理解的人是无法对没理解的人感同身受的。能向别人讲清楚一个概念我觉得是一件很了不起的事,不知自己是否讲清楚了。

希望这篇文章对你有用,欢迎交流。